Jakarta (WARTANEWS.CO) – Jum’at 5 Mei 2023. Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 3 Mei 2023 menilai stabilitas sektor jasa keuangan nasional tetap terjaga dengan permodalan dan likuiditas yang baik, sehingga mampu berdaya tahan dalam menghadapi gejolak global.

Eskalasi tensi geopolitik, berlanjutnya permasalahan perbankan AS serta tingkat inflasi global yang meskipun menurun masih bertahan di tingkat yang tinggi menjadi sumber potensi kerentanan utama bagi stabilitas sektor keuangan global.

Beberapa indikator sektor riil AS bergerak melemah, yang meningkatkan kekhawatiran akan terjadinya resesi serta isu batasan debt ceiling AS menambah ketidakpastian di pasar. Kekhawatiran akan pengetatan likuiditas terus meningkat di tengah berlanjutnya pengetatan kebijakan moneter oleh Bank sentral utama global. Pasar tenaga kerja di AS dan Eropa masih kuat, begitupun perekonomian Tiongkok yang melanjutkan pemulihan setelah melakukan reopening pasca pandemi. Langkah cepat dari otoritas terkait penanganan gejolak perbankan di AS dan Eropa diharapkan dapat meredam penularan tekanan lebih lanjut secara global.

Indikator perekonomian Indonesia terkini menunjukkan kinerja ekonomi nasional yang solid dengan tumbuh 5,03 persen yoy di triwulan I 2023, meningkat dibandingkan triwulan IV 2022 yang tumbuh 5,01 persen yoy. Inflasi menurun dan terkendali saat Ramadan dan Hari Raya dengan langkah antisipatif Pemerintah di antaranya melalui pengendalian harga bahan pangan. Aktivitas manufaktur melanjutkan tren ekspansi selama 20 bulan berturut-turut dengan Purchasing Managers Index (PMI) Manufaktur nasional tercatat naik menjadi 52,7 (Maret 2023: 51,9). Di sektor eksternal, neraca perdagangan Indonesia di Maret 2023 kembali mencatatkan surplus meskipun menyempit akibat kontraksi nilai ekspor yang lebih dalam dibandingkan impor.

Perkembangan Pasar Modal

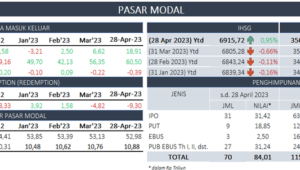

Pasar saham di April 2023 menguat 1,62 persen mtd ke level 6.915,72 (Maret 2023: -0,55 persen mtd di level 6.805), dengan non-resident mencatatkan inflow sebesar Rp12,29 triliun mtd (Maret 2023: Rp4,12 triliun mtd). Secara ytd, IHSG tercatat menguat sebesar 0,95 persen dengan non-resident membukukan net buy sebesar Rp18,91 triliun (Maret 2023: net buy sebesar 6,62 triliun ytd).

Di pasar obligasi, indeks pasar obligasi ICBI menguat 1,02 persen mtd dan 3,49 persen ytd ke level 356,80 (Maret 2023: menguat 0,96 persen mtd dan 2,44 persen ytd). Untuk pasar obligasi korporasi, aliran dana keluar investor non-resident tercatat sebesar Rp173,3 miliar (mtd) atau Rp388,3 miliar (ytd).

Di pasar SBN, non-resident mencatatkan inflow Rp4,16 triliun mtd (Maret 2023: inflow Rp14,21 triliun mtd) sehingga mendorong penurunan yield SBN rata-rata sebesar 7,8 bps mtd di seluruh tenor. Secara ytd, yield SBN turun rata-rata sebesar 22,8 bps di seluruh tenor dengan non-resident mencatatkan net buy sebesar Rp60,50 triliun ytd.

Di industri reksa dana, Nilai Aktiva Bersih (NAB) reksa dana tercatat sebesar Rp 497 triliun atau turun 0,76 persen (mtd) dengan investor Reksa Dana membukukan net redemption sebesar Rp4,49 triliun (mtd). Secara ytd, NAB menurun 1,56 persen dan masih tercatat net redemption sebesar Rp9,3 triliun.

Penghimpunan dana di pasar modal di April masih terjaga tinggi, yaitu sebesar Rp84 triliun, dengan emiten baru tercatat sebanyak 33 emiten. Di pipeline, masih terdapat 115 rencana Penawaran Umum dengan nilai sebesar Rp135,31 triliun dengan rencana IPO oleh emiten baru sebanyak 63 perusahaan.

Sedangkan untuk penggalangan dana pada Securities Crowdfunding (SCF) yang merupakan alternatif pendanaan bagi UMKM, hingga 28 April 2023 telah terdapat 16 penyelenggara yang telah mendapatkan izin dari OJK dengan 383 Penerbit, 147.142 pemodal, dan total dana yang dihimpun sebesar Rp828,58 miliar.

Perkembangan Sektor Perbankan

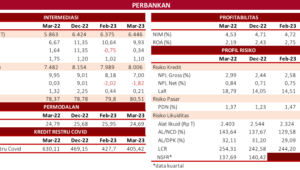

Kredit perbankan pada Maret 2023 tumbuh 9,93 persen yoy (Februari 2023: 10,64 persen) menjadi Rp6.445,5 triliun. Pertumbuhan ditopang oleh kredit investasi yang tumbuh sebesar 11,40 persen yoy, sementara kredit modal kerja dan konsumsi masing-masing tumbuh sebesar 9,52 persen dan 9,20 persen. Secara mtm, kredit perbankan naik 1,10 persen atau naik Rp70,14 triliun. Sementara itu, pertumbuhan Dana Pihak Ketiga (DPK) pada Maret 2023 tercatat melandai dengan tumbuh 7 persen yoy (Februari 2023: 8,18 persen) menjadi Rp8.005,6 triliun, utamanya didorong penurunan pada giro.

Likuiditas industri perbankan pada Maret 2023 dalam level yang memadai dengan rasio-rasio likuditas yang terjaga. Rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/DPK (AL/DPK) masing-masing sebesar 128,87 persen (Februari 2023: 129,58 persen) dan 28,91 persen (Februari 2023: 29,09 persen), jauh di atas ambang batas ketentuan masing-masing sebesar 50 persen dan 10 persen.

Risiko kredit melanjutkan penurunan dengan rasio NPL net perbankan sebesar 0,72 persen (Februari 2023: 0,75 persen) dan NPL gross: 2,49 persen (Februari 2023: 2,58 persen). Di sisi lain, kredit restrukturisasi Covid-19 kembali mencatatkan penurunan sebesar Rp22,28 triliun menjadi Rp405,42 triliun (Februari 2023: Rp427,7 triliun) dengan jumlah nasabah juga menurun menjadi 1,83 juta nasabah (Februari 2023: 1,93 juta nasabah). Risiko pasar juga menurun ditinjau dari Posisi Devisa Neto (PDN) tercatat sebesar 1,44 persen (Februari 2023: 1,47 persen), jauh di bawah threshold 20 persen.

Di sisi profitabilitas, secara umum peningkatan laba bank triwulan I 2023 ini masih sejalan dengan proyeksi Rencana Bisnis Bank 2023 yang terutama didorong oleh pertumbuhan kredit dan fee based income serta perbaikan kinerja surat berharga. Selain itu, pertumbuhan ini juga seiring dengan ekspektasi pertumbuhan ekonomi Indonesia yang mencapai sekitar 5 persen.

Sementara, permodalan perbankan masih di level yang solid dengan Capital Adequacy Ratio (CAR) industri Perbankan 24,69 persen (Februari 2023: 25,95 persen).

OJK akan terus mendukung perbankan melalui langkah kebijakan yang diperlukan sehingga perbankan terus bertumbuh berkelanjutan namun tetap prudent dalam aspek manajemen risikonya.

Perkembangan Sektor IKNB

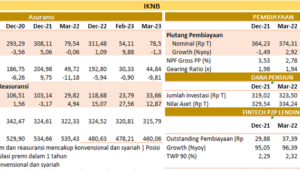

Pada sektor IKNB, akumulasi pendapatan premi sektor asuransi selama periode Januari sampai dengan Maret 2023 mencapai Rp78,50 triliun, atau terkontraksi sebesar 1,33 persen dibandingkan periode yang sama pada tahun sebelumnya (Februari 2023: 9,88 persen). Demikian pula halnya dengan pertumbuhan akumulasi premi asuransi jiwa terkontraksi sebesar -9,81 persen yoy, dengan nilai sebesar Rp44,84 triliun per Maret 2023 didorong oleh penurunan premi di lini usaha PAYDI. Namun demikian, akumulasi premi asuransi umum masih tumbuh positif 12,87 persen yoy (Februari 2023: 27,56 persen), menjadi Rp33,66 triliun. Normalisasi kinerja pertumbuhan premi dari lini usaha PAYDI tersebut telah diantisipasi oleh OJK dan merupakan bagian dari tahapan reformasi yang dilakukan OJK pada sektor industri asuransi, sehingga pemasaran dan pengelolaan produk asuransi dapat berjalan secara lebih prudent, fair, dan transparan.

Di sisi lain, nilai outstanding piutang pembiayaan tumbuh 16,35 persen yoy pada Maret 2023 (Februari 2023: 15,28 persen) menjadi sebesar Rp435,53 triliun, didukung pembiayaan modal kerja dan investasi yang masing-masing tumbuh sebesar 34,25 persen yoy dan 19,14 persen yoy. Profil risiko Perusahaan Pembiayaan masih terjaga dengan rasio non performing financing (NPF) tercatat naik menjadi sebesar 2,37 persen (Februari 2023: 2,36 persen). Sedangkan sektor dana pensiun tercatat mengalami pertumbuhan aset sebesar 4,74 persen yoy (Februari 2023: 4,60 persen), dengan nilai aset mencapai Rp350,08 triliun.

Kinerja FinTech peer to peer (P2P) lending pada Maret 2023 masih mencatatkan pertumbuhan dengan outstanding pembiayaan tumbuh sebesar 36,45 persen yoy (Februari 2023: 44,62 persen), meningkat Rp0,93 triliun menjadi Rp51,02 triliun. Sementara itu, tingkat risiko kredit secara agregat (TWP90) tercatat naik menjadi 2,81 persen (Februari 2023: 2,69 persen).

Sementara itu, permodalan di sektor IKNB terjaga dengan baik untuk industri asuransi jiwa dan asuransi umum mencatatkan Risk Based Capital (RBC) yang di atas treshold masing-masing sebesar 460,06 persen dan 315,79 persen (Februari 2023: 478,21 persen dan 320,81 persen). Meskipun RBC dalam tren yang menurun dan RBC beberapa perusahaan asuransi dimonitor ketat, namun secara agregat RBC industri asuransi masih berada di atas threshold sebesar 120 persen.Begitu pula pada gearing ratio perusahaan pembiayaan tercatat sebesar 2,11 kali (Februari 2023: 2,07 kali), meskipun mengalami kenaikan namun jauh di bawah batas maksimum 10 kali.

Perkembangan Edukasi dan Pelindungan Konsumen

Menjelang dan selama momen Ramadhan 1444 Hijriah, OJK bersama seluruh anggota Satgas Waspada Investasi (SWI) dari 12 Kementerian/Lembaga telah meningkatkan upaya pemantauan dan pemberantasan pinjaman online ilegal dan investasi ilegal untuk mencegah kerugian masyarakat akibat tawaran investasi dan/atau pinjaman online yang tidak berizin. Sampai dengan 30 April 2023, SWI menghentikan 15 entitas yang melakukan penawaran investasi tanpa izin serta menindaklanjuti temuan 155 platform pinjaman online ilegal dengan penghentian kegiatan setiap entitas ilegal dimaksud.

Sementara itu, sejak awal Januari hingga 30 April 2023, OJK telah menerima 94.737 permintaan layanan, termasuk 6.371 pengaduan, 34 pengaduan berindikasi pelanggaran, dan 420 sengketa yang masuk ke dalam LAPS Sektor Jasa Keuangan (SJK). Dari pengaduan tersebut, sebanyak 3.344 merupakan pengaduan sektor IKNB, 2.994 merupakan pengaduan sektor perbankan, dan sisanya merupakan layanan sektor pasar modal.

OJK juga terus mengakselerasi program literasi dan keuangan secara masif dalam rangka mendukung pencapaian target inklusi dan literasi keuangan nasional, baik melalui kegiatan tatap muka (offline) maupun daring (online) melalui Learning Management System (LMS) dan media sosial. Per 31 Maret 2023, OJK telah melaksanakan 332 kegiatan edukasi keuangan yang menjangkau 64.668 orang peserta secara nasional. Selain itu, Sikapi Uangmu, sebagai saluran media komunikasi berupa minisite dan aplikasi yang khusus menginformasikan konten terkait edukasi keuangan kepada masyarakat secara digital, telah memublikasikan konten edukasi keuangan sebanyak 135 konten, dengan jumlah pengunjung sebanyak 767.640 viewers per 30 April 2023.

Terkait momen Hari Pendidikan Nasional 2 Mei 2023, OJK memandang penting kemampuan dan pemahaman pelajar dalam memanfaatkan produk/layanan keuangan sebagai essential life skills, sehingga OJK terus mendorong inklusi keuangan di kalangan pelajar diantaranya melalui Program Satu Rekening Satu Pelajar (KEJAR). Sampai dengan Triwulan I tahun 2023 sebanyak 52,08 juta pelajar (82,22 persen) telah memiliki rekening Simpanan Pelajar (SimPel) dan Tabungan Anak dengan total outstanding simpanan Rp25,93 triliun. Program KEJAR telah diimplementasikan oleh 429 bank peserta di seluruh Indonesia, yang terdiri dari 71 Bank Umum dan 358 Bank Perekonomian Rakyat/Bank Perekonomian Rakyat Syariah.

Arah Kebijakan

OJK mewaspadai kondisi ketidakpastian global yang tinggi dan dampak rambatannya pada sektor jasa keuangan nasional. Meskipun saat ini dampak rambatannya ke domestik masih relatif terbatas namun diperlukan langkah-langkah antisipatif untuk memitigasi dampaknya ke pertumbuhan ekonomi, intermediasi dan stabilitas sistem keuangan. Dalam kaitan itu, OJK melakukan langkah kebijakan sebagai berikut:

- Kebijakan Menjaga Stabilitas Sistem Keuangan

- Memperhatikan gejolak perbankan global, OJK telah meminta bank umum untuk meningkatkan efektivitas tata kelola dan penerapan manajemen risiko secara spesifik sebagai berikut:

- Memastikan penerapan manajemen risiko dan tata kelola dalam setiap aktivitas bisnis dan lines of defense bank telah dilakukan dengan baik, khususnya terkait dengan aktivitas pengelolaan portofolio aset produktif dan pendanaan serta memperhatikan risiko konsentrasi yang berpotensi berdampak pada kinerja keuangan bank.

- Mengkaji dan mengkinikan recovery plan, dan/atau parameter rencana lainnya secara berkala dengan mempertimbangkan potensi risiko signifikan yang dihadapi oleh bank, serta mengomunikasikannya.

- Meningkatkan fungsi maupun peran Asset & Liability Committee dalam melakukan pengelolaan aset dan kewajiban bank serta mengidentifikasi potensi risiko melalui penyusunan skenario stress test yang komprehensif.

- Melakukan pemantauan terhadap portofolio aset dan liabilitas bank termasuk risiko konsentrasi pada pinjaman dan pendanaan. Dalam hal ini, OJK juga memonitor erat komposisi DPK dan kredit perbankan agar tetap terdiversifikasi dengan baik.

- Memperkuat penerapan program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (APU & PPT).

- Untuk memperkuat pengelolaan risiko dan kinerja underwriting pada lini usaha asuransi kredit, OJK sedang melakukan penyempurnaan regulasi mengenai penyelenggaraan lini usaha asuransi kredit khususnya dalam hal lingkup pertanggungan produk asuransi yang dikaitkan dengan penyaluran kredit, kewajaran tarif premi, dan kewajiban untuk melakukan mitigasi risiko, a.l. melalui risk sharing dengan kreditur.

- Dalam rangka mendorong peningkatan kesehatan keuangan perusahaan asuransi dan reasuransi, OJK telah menerbitkan ketentuan terkait kesehatan keuangan perusahaan asuransi dan reasuransi, baik konvensional maupun syariah pada POJK Nomor 5 Tahun 2023 dan POJK Nomor 6 Tahun 2023, yang diantaranya memuat aturan mengenai batasan penempatan investasi perusahaan asuransi pada pihak terkait dan bukan pihak terkait.

Sebagai bentuk penerapan prinsip kehati-hatian investasi, perusahaan harus menjaga tingkat eksposur risiko dari penempatan investasi pada pihak terkait, serta penempatan investasi pada satu pihak atau kelompok yang bukan pihak terkait. Eksposur risiko tersebut harus disesuaikan dengan kemampuan permodalan perusahaan untuk menanggung risiko. Khusus untuk PAYDI, Perusahaan harus menjaga tingkat eksposur risiko dengan memperhatikan potensi dampaknya terhadap kinerja investasi PAYDI.

- Di industri Perusahaan Pembiayaan, mengingat kemampuan keuangan nasabah untuk memenuhi kewajiban pelunasan pembiayaan dapat berpotensi menurun di tengah ketidakpastian perekonomian global, OJK meminta Perusahaan Pembiayaan untuk:

- menjaga pemenuhan ketentuan ekuitas minimum sebagai buffer untuk mengantisipasi kondisi dinamika ekonomi global maupun domestik;

- melakukan stress test dan sensitivity analysis secara berkala sebagai upaya preventif dalam mengantisipasi terjadinya skenario terburuk.

- Kebijakan Penguatan Sektor Jasa Keuangan dan Infrastruktur Pasar

- OJK telah menerbitkan penyempurnaan ketentuan tentang Reksa Dana berbentuk Kontrak Investasi Kolektif (POJK Nomor 4 tahun 2023), dengan pokok-pokok penyempurnaan pengaturan sebagai berikut :

- Kebijakan penyelesaian permasalahan sejumlah Reksa Dana melalui asset settlement dengan nasabahnya melalui mekanisme in kind redemption, serta pembubaran-likuidasi Reksa Dana.

- Ketentuan yang berkaitan dengan penerapan fitur “share class” dalam Reksa Dana.

- Ketentuan yang berkaitan dengan penghitungan Nilai Aktiva Bersih Bagi Reksa Dana Berbasis Efek Luar Negeri.

- Penerapan redemption Reksa Dana melalui rekening Investor Fund Unit Account (IFUA) dan rekening lain sesuai peraturan perundangan.

- Penggunaan virtual account dalam transaksi elektronik Reksa Dana.

- Relaksasi penurunan peringkat portofolio investasi serta restrukturisasi Reksa Dana Terproteksi dan Reksa Dana Penyertaan Terbatas.

- OJK akan merilis ketentuan terkait Penyelenggaraan Layanan Administrasi

Prinsip Mengenali Nasabah (LAPMN) atau KYC administration agar proses KYC dan pengkinin data nasabah dapat dilakukan lebih efisien dan terpusat sehingga dapat mempercepat dan mempermudah proses pembukaan rekening nasabah. Selain itu LAPMN diharapkan dapat meningkatkan integritas data pasar modal.

- OJK akan merilis ketentuan terkait Penyelenggaraan Layanan Administrasi

- Penguatan Tata Kelola OJK

- OJK memperkuat kapasitas profesi manajemen risiko di Indonesia, khususnya di industri jasa keuangan melalui sinergi dengan Indonesia Risk Management Association (IRMAPA).

- OJK menjadi salah satu Tim Pelaksana Aksi Strategi Nasional Pencegahan Korupsi (Stranas-PK) yang digagas KPK dengan fokus pada “Peningkatan Kualitas Data Pemilik Manfaat/Beneficial Ownership (BO) serta Pemanfaatan untuk Perizinan, Pengadaan Barang/Jasa, dan Penanganan Perkara.

- OJK terus mengintensifkan proses transformasi internal khususnya untuk mendukung penguatan kualitas dari fungsi-fungsi utama OJK yaitu pengawasan dan juga pelayanan yang lebih baik kepada masyarakat dan industri jasa keuangan serta fungsi-fungsi utama OJK lainnya seperti pengaturan dan pelindungan konsumen.

- Perbaikan di sisi struktur organisasi, proses bisnis, maupun sistem informasi semakin dimatangkan dengan berfokus kepada pelayanan perizinan, dan juga pengelolaan data terintegrasi melalui rencana pembentukan Satuan Kerja yang melakukan pengelolaan data dan pelaporan secara terintegrasi sehingga diharapkan pelaksanaan tugas OJK menjadi lebih efektif dan efisien serta dirasakan manfaatnya oleh masyarakat khususnya industri jasa keuangan.

- OJK juga sedang melakukan asesmen untuk menyempurnakan proses bisnis penegakan hukum di lingkungan SJK untuk memastikan integritas sistem keuangan dapat terwujud sesuai ketentuan perundangan yang berlaku. Upaya ini sejalan dengan amanah Undang-Undang tentang Penguatan dan Pengembangan Sistem Keuangan (P2SK) dimana OJK diberikan kewenangan lebih besar lagi untuk melakukan fungsi Penyidikan sebagai bagian dari fungsi Pengawasan yang lebih menyeluruh serta memastikan pihak-pihak yang mengelola SJK memiliki integritas dan bekerja berdasarkan ketentuan serta tata kelola yang memadai yang pada akhirnya juga kualitas pelindungan konsumen semakin lebih baik lagi.

- Kebijakan literasi dan inklusi keuangan serta penguatan pelindungan konsumen

- Mengakselerasi enforcement pengawasan terhadap perilaku pelaku usaha jasa keuangan baik secara langsung maupun tidak langsung guna memastikan kepatuhan pelaku usaha jasa keuangan terhadap ketentuan perlindungan konsumen dan masyarakat, antara lain melalui akselerasi implementasi program pemeriksaan tematik perjanjian baku dan validasi laporan penilaian sendiri pelaku usaha jasa keuangan.

- Mengakselerasi respon penanganan terhadap pengaduan konsumen dan masyarakat melalui berbagai kanal layanan untuk mendukung layanan konsumen yang responsif, efektif dan solutif.

- Meningkatkan harmonisasi proses penyusunan dan penyesuaian beberapa kebijakan Pengawasan Perilaku Pelaku Usaha Jasa Keuangan, Edukasi dan Pelindungan Konsumen sebagai tindak lanjut atas amanat UU P2SK, dengan memperhatikan prinsip striking the right balance antara kepentingan konsumen dan masyarakat dengan stabilitas industri jasa keuangan.

- Meningkatkan sinergi antara OJK dengan aparat penegak hukum (Mahkamah Agung, Kejaksaan Republik Indonesia, dan Kepolisian Negara Republik Indonesia) dalam rangka penegakan hukum pelindungan konsumen dan masyarakat, termasuk dalam rangka memperkuat tindakan pencegahan terkait pemberantasan penipuan berkedok investasi dan pinjaman online tanpa izin.

- Melakukan sinergi dengan Kementerian/Lembaga, Pemerintah Daerah dan stakeholder lainnya dalam rangka implementasi Ekosistem Keuangan Inklusif di wilayah perdesaan sebagai salah satu bentuk strategi untuk mendorong peningkatan literasi dan inklusi keuangan di perdesaan sehingga dapat mengurangi gap literasi dan inklusi keuangan antara masyarakat perdesaan dan perkotaan.

- Mendorong peningkatan inklusivitas keuangan syariah di daerah melalui berbagai program Tim Percepatan Akses Keuangan Daerah (TPAKD) yang berfokus untuk menyediakan akses terhadap produk dan layanan keuangan, khususnya terkait syariah, dimana sesuai Roadmap TPAKD 2021-2025, salah satu fokus TPAKD pada tahun 2023 adalah program business matching penyaluran pembiayaan yang mendukung akselerasi pemanfaatan produk/layanan keuangan syariah.

- Memperkuat sinergi pengembangan inklusi keuangan syariah secara berkesinambungan dengan stakeholder OJK di bidang keuangan syariah melalui berbagai fora seperti Komite Nasional Ekonomi dan Keuangan Syariah (KNEKS), Masyarakat Ekonomi Syariah (MES) dan Ikatan Ahli Ekonomi Islam (IAEI).

- Kebijakan Penanganan LJK Dalam Perhatian Khusus

Perkembangan Penyidikan selama tahun 2014-2023

Dalam pelaksanaan fungsi penyidikan sampai dengan April 2023 Penyidik OJK telah menyelesaikan total 101 perkara yang terdiri dari 79 perkara Perbankan, 5 perkara Pasar Modal dan 17 perkara IKNB. Selanjutnya jumlah perkara yang telah diputus oleh pengadilan sebanyak 89 perkara, diantaranya 71 perkara telah mempunyai kekuatan hukum tetap (in kracht), 2 perkara masih dalam proses banding, dan 16 perkara masih dalam tahap kasasi.

Dengan langkah-langkah penguatan dan penegakan hukum tersebut, OJK optimis stabilitas sistem keuangan dapat terjaga khususnya dalam mengantisipasi peningkatan risiko eksternal dan semakin mendorong pemulihan ekonomi nasional.

OJK senantiasa memonitor erat dinamika global maupun domestik yang dapat berpotensi mengganggu stabilitas sektor jasa keuangan nasional. Sinergi dengan KSSK juga terus diperkuat untuk mengantisipasi dampak risiko makroekonomi dan mengambil langkah kebijakan yang diperlukan untuk menjaga daya tahan sektor jasa keuangan sehingga mampu menjadi katalis pertumbuhan ekonomi nasional di tengah kondisi ketidakpastian. (*)